どーも、こんにちは!今すぐ仕事辞めたいツマジーです。

今回は、【人生の選択肢が増える】子供が居ても月3万円の配当金で正社員を辞める方法というテーマでやっていきたいと思います。

皆さんは、子供が居る状態で月3万円の配当金を受け取れるようになったら、正社員辞めますか?

独身でも辞めないって方が多いのではないでしょうか?

でも、月3万円の配当金があれば正社員を辞められる方法があるって言ったら知りたくないですか?

私も5か月ほど経験しましたが、正社員って大変ですよね…

正社員で働いてる夫の会社はホワイト企業ですが、それでも理不尽な事は聞きますし

日曜日の夜は毎週眠れない位憂鬱になってるんですよ。

正社員はパートより給料は貰っていますが、責任が重く、自由も少ないんですよね

皆さんの中にも休日なのに、付き合いで飲みに行かなきゃいけなかったり、

仕事の電話がかかってきたりした経験がある方も多いのではないでしょうか?

今回の記事では、月3万円の配当金に必要な資産額を紹介し、皆さんが気になっているであろう

子どもの学費や老後についても大丈夫なのか、解説します

この動画を見る事で、月3万円の配当金の凄さが分かり、資産形成のモチベーションが上がると思います。ぜひ最後までご覧ください。

この記事の動画版はこちら!

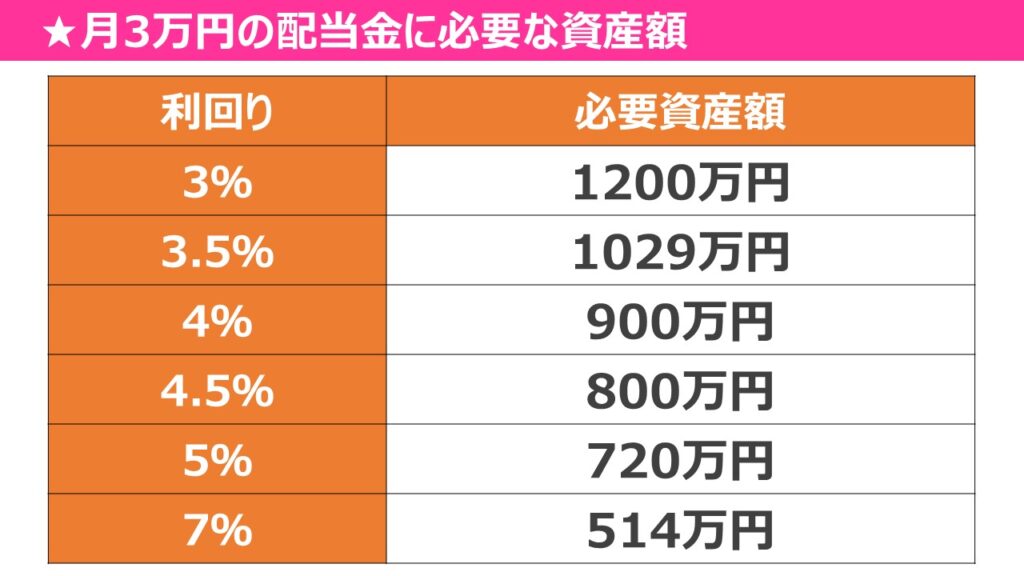

月3万円の配当金に必要な資産額

それでは、月3万円の配当金を受け取るために必要な資産額を計算してみましょう

月額3万円なので、年間配当金は36万円ですね

利回りは新NISAも始まる事ですし、強気の税引き後利回り4%にしましょう

利回り4%とすると、必要資産額は36万÷0.04=900万円となります。

意外と少ないですよね

ちなみに利回り別の必要資産額の一覧はこのようになっております

ご自分の運用状況に合った利回りを探してみてください

でも、株式は結構価格変動するしもう少し現金も持っておきたいなぁと思ってる方もいらっしゃるのではないでしょうか?

そんな方は、何かあった時の為に100万円は現金で持っておきましょう

そうなると、必要資産額の合計はぴったり1000万円になりますね

信じられないとは思いますが、私たちは1000万円あれば正社員辞めようと思えば辞められるんです

恐らく、この記事を見ている方は無理だって思ってますよね?

そう思うのも無理はないと思います

では、これから本当に生活してけるのかシミュレーションしてみましょう

本当に生活していけるの?

さっそく、月3万円の配当金があれば生活していけるのか、見ていきましょう

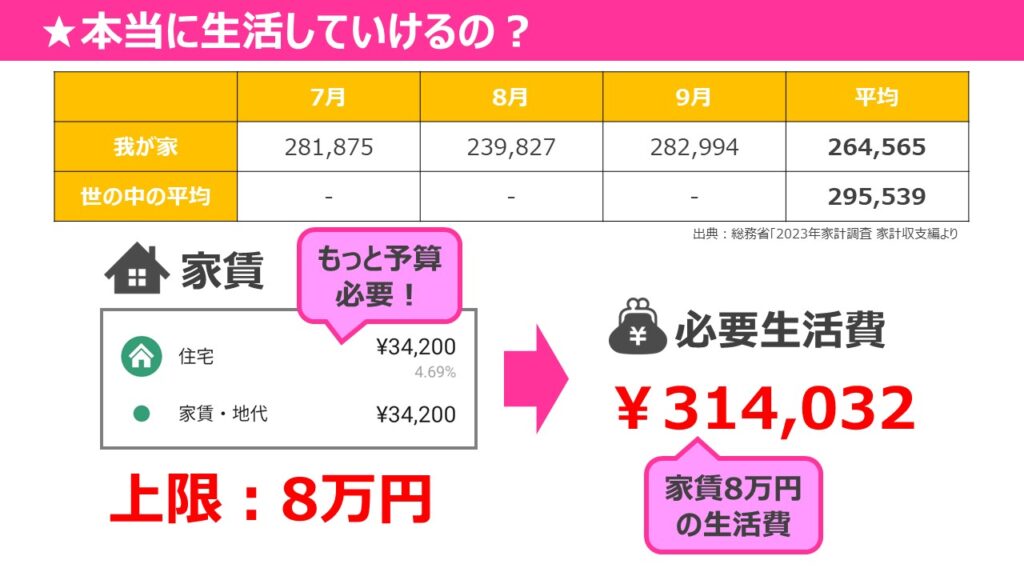

そもそも生活費がいくら必要なのか把握していますか?

我が家の場合、直近3ヶ月の生活費は、平均264,565円です。

この生活費を基にシミュレーションしたいと思います

また、現在は社宅で家賃が34200円と抑えられてはいますが、正社員辞めたら家賃はもっと高くなります。家賃の上限は8万円として、正社員辞めた後の生活費を計算します

そうすると、45800円追加で必要になりますので、生活費は314,032円となります。

支出を抑えているつもりだったのですが、社宅じゃない場合の私たちの生活費って

世の中の平均以上だという事が分かりました…

最近、じわじわと生活レベルが上がってしまっている気もするので、振り返ってみる必要がありそうです

収入についても見ていきましょう

必要生活費は約314,000円でした。そして、私が手取り14万円で配当金が3万円、

YouTubeの副業収入が約45,000円ですので(最近は3万円位に減りました…)

31.4万円-18.5万円-3万円=9.9万円稼げばいいという事になりますね。

これならバイトや派遣でも大丈夫そうですよね?

シミュレーションしてみると、意外と生活出来ちゃうって事が分かるんです

勘のいい方は気づいていると思うのですが、パートナーの収入は超重要です

それこそ、正社員で働いているパートナーでしたら、専業主婦FIREも可能ですからね

私は絶対に正社員になる気が無いので、私の夫は無理ですけど、稼げるパートナーは大きな資産です

月3万円の配当金があれば、生活出来るってのは分かったのですが、たまには旅行にも行きたいなぁって思っている方もいらっしゃるのではないでしょうか?

旅行に行く場合もシミュレーションしてみましょう

旅費は20万円を予算とすると、大体月2万円積立てが必要になりますね。

という事は、33.4万円生活費が必要になるという事ですので、

33.4万円-18.5万円-3万円=11.9万円稼げばいいという事になりますね。

この金額でも正社員じゃなくても良さそうですね

子供の学費は大丈夫?

月3万円の配当金で生活出来る事は分かったけど、子供の教育費は大丈夫なの?って

思ってる方もいらっしゃるのではないでしょうか?

教育費は人生の3大支出のうちの1つですからね

実は、教育費も大丈夫です

現在、180万3409円が娘のジュニアNISA口座にあります

お年玉やお祝い、児童手当は全てジュニアNISAに入金しています。

180万円の内訳は、投資額約135万円、運用益約39万円、現金6万円です

約3年間の運用利回りは9.46%で、上手くいってる方だと思います

大学資金は15歳までには用意しておきたいので、利回り5%、運用期間は12年でいくらになるか

シミュレーションしてみましょう

積立額は児童手当1万円と保育料無償化分やお年玉などで月2万円積立て出来るように調整します。

娘が中学卒業の15歳時点でいくらになるか見てみましょう。

結果は721万1003円となります。

両親二人ともフリーターとは思えない金額になりましたね!!

一応、児童手当以外は教育資金を捻出出来ない場合もシミュレーションしてみましょう

児童手当は最初の三年は月額15000円、三歳を超えたら月額1万円になります

利回り5%で3年間、月額15000円投資すると、約58万円になります

それから15歳までの12年は月1万円投資、結果は約302万円になりました

投資をすれば、児童手当だけでも結構貯まります!!

でも、なんで15歳までしか運用しないの?高校卒業まで運用した方が資産はもっと増えんじゃない?って思ってる方もいらっしゃるのではないでしょうか?

理由は、いざ使うってなった時に、リーマンショック級の暴落が来たら目も当てられないからです

教育費は使う時期が決まっていますので、先延ばしにする事は出来ません

資産が半分になっても売らないといけません

今までの歴史から、株価は大体3年で戻りますので、余裕を持って15歳までに用意して利益確定しておくんです

積立て終了時の15歳時点で暴落が来たとしても、株価が戻るまで落ち着いて待てますからね

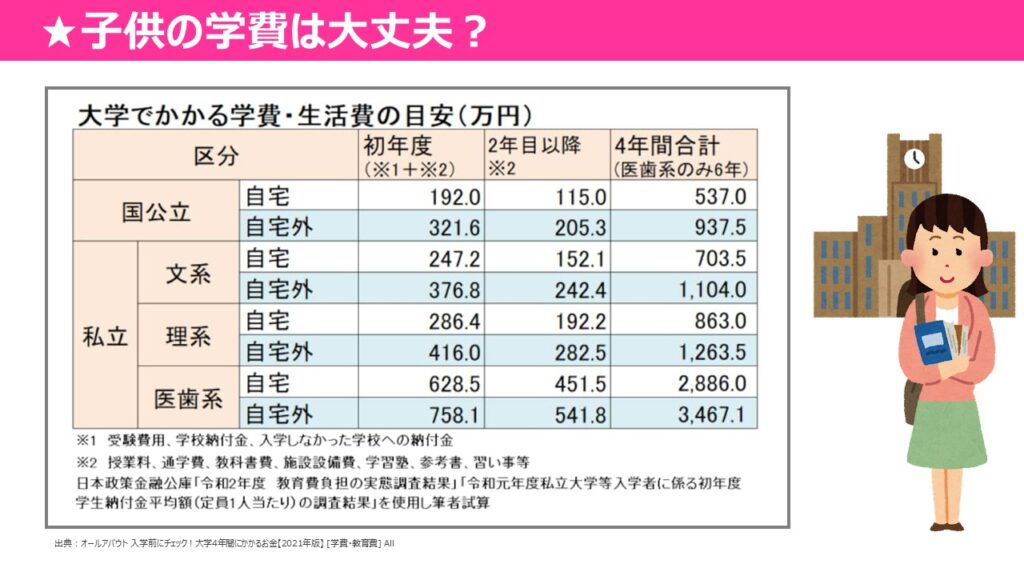

実際に大学でかかる学費を見てみましょう。

721万円用意できても、国公立と私立文系の自宅通いだったら足りますが、そのほかは足りないですね

そういう時は娘に「これくらい用意したけど、足りない分は奨学金を借りなきゃいけないけど、どうする?」って聞いてみようと思っています

本人がお金借りてまで勉強したいのかを真剣に考えるきっかけになると思います

バイトして学費を稼ぐっていう手もあります

でも、出来れば借金させたくないなぁ…なんて考えている方に朗報です

実は、両親2人ともフリーターのような年収が低い家庭に向けた、大学無償化の制度があるんですよ!

例えば我が家のような、2人親世帯で子供が1人の場合、世帯年収220万円までで全額免除、

300万円までで2/3免除、380万円までで1/3免除です

我が家は夫の収入を調整して、ギリギリ1/3免除が出来るかな?って感じですね

支援額には上限があるんですけど、十分な額です。

1/3免除という事は、国立だと約20万円位免除されます

720万円用意している他に、学費免除も受けられたらかなり安心ですよね

気を付けて頂きたいのが、この制度を使えるのは金融資産2000万円未満っていう条件があります。

1人親だと1250万円未満です。しっかりFIRE対策されています

制度の抜け道はちゃんと塞がれていましたね

ずっとバイト生活でも大丈夫?

生活費も教育費も何とかなりそうな事は分かったけど、この先バイト生活でも大丈夫なの?って

思ってる方もいらっしゃるのではないでしょうか?

確かに、前回の記事では老後2000万円じゃ全然足りないって言ってました

前回の記事はこちら!

1000万円で二人ともフリーターになったら、資産額は増えていきません

でも私思うんですよね、何とかなるって

今は資産1600万円達成していますし、YouTubeでも収益化して会社以外での収入を頂いた事もあって

自分なら何とかやっていけるでしょっていう、根拠のない自信があるんですよね(笑)

支出を最適化して、そのお金を投資に回して、毎月3万円の配当金を貰えるようになった方は

お金を貯める力・増やす力・守る力が十分についているんですよね

そういった方々でしたら、仮に正社員辞めても何とかすると思うんですよ

まぁ、そうは言っても、もう少し数字も交えた根拠も欲しいかと思いますので、これから紹介させて頂きます

実は、配当金は増配が期待できるんです!

NTTは13年連続増配していますし、2003年と比較すると、配当額は10倍になっています

なんと増配率は驚異の12.2%、これはメタルスライムがメタルキングになるくらいの進化です!

では、毎年3%~5%増配すると30年後にどうなるのか、見てみましょう

増配率3%だと30年後は月額約7.3万円に、4%だと月額約9.7万円、5%だと月額約13万円です

前回の動画では、年金を受け取る頃には夫婦2人で手取り11.2万円になりそうだと言っていましたが、そうなっても配当金で13万円受け取れるなら大丈夫そうだと思いませんか?

夫が正社員を辞めた場合、私たちは世帯年収が平均よりも低くなるので、年金額は10万円いかないくらいになるとは思いますが、それでもメタルキングに進化した配当金があれば生活していけそうですよね

我が家の資産の大部分を占めている、米国株ETFのSPYD・HDV・VYMの増配率は

VYMは7.0%、HDVは6.5%、SPYDは5.2%です。

増配するのはNTTだけじゃないんです!

実は、日本株よりも米国株の方が連続増配企業が多いんです!

ですが、SPYDはまだ運用期間が8年と短いので、これからも注意してみていく必要はあると思います

ちなみに、運用開始からの増配率を私独自で計算してまとめたものはこちらになります

こうしてみると、増配率5%も夢じゃない気がしてきますよね

新NISAで運用した場合でも、ここから10%の外国税が取られますので増配率6%の場合の

税引き後の手取りは、大体5%位になると思っておけばいいと思います

それでも正社員は辞めない!よね?

ここまで月3万円の配当金があれば、正社員辞められる理由を紹介してきましたがいかがでしたか?

月3万円の配当金を受け取れるようになっても正社員辞める人は居ないのではないでしょうか?

さすがに資産1000万円だと心配ですもんね

じゃあなんでこの記事を書いたかといいますと、いつもFIREなどの目標に向かって正社員で頑張っている皆さんに向けて、少しでも気持ちが楽になればと思い作成しました

私が一番言いたいことは、バイトでもなんとかやっていけるから、気楽に仕事してねって事です

FIREのため、生活のため、色々理由はあるとは思いますが、絶対辞められないんだって気負わずに

少しでも楽な気持ちで仕事してください。

休職しても傷病手当があります。辞めても失業保険があります

使える制度は使って何とか生きていきましょう!

少しでも皆さんの気持ちが楽になれば嬉しいです

目標に向かって私達と一緒に頑張りましょう!最後までご覧いただきありがとうございました

コメント