どーも、こんにちは!今すぐ仕事辞めたいツマジーです。

今回は、老後2000万円問題】矛盾する2つの真実というテーマで

やっていきたいと思います。

皆さんは老後2000万円問題を覚えていますか?

時は2019年夏、今から4年前、金融庁が公表したとある報告書がきっかけでした

高齢社会における資産形成・管理という報告書には、こう書いてありました

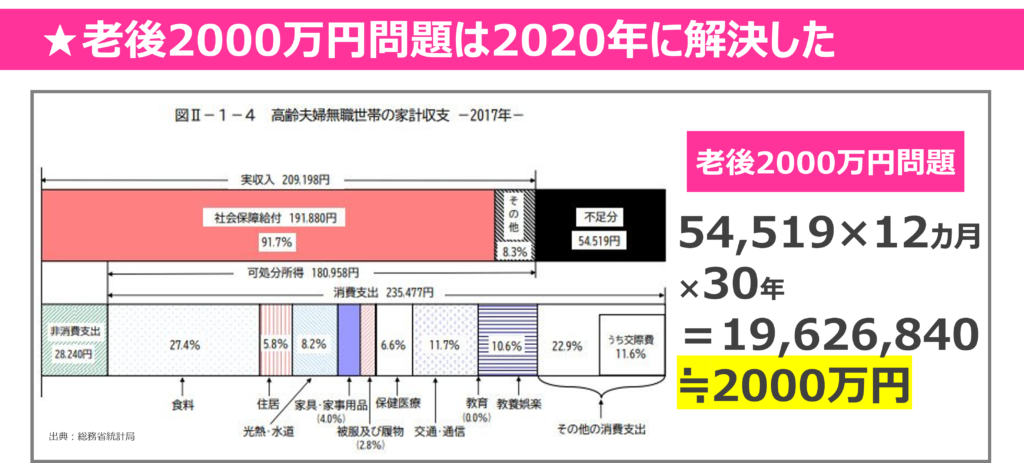

夫65歳以上、妻60歳以上の夫婦のみの平均生活費は月26.5万円、それに対して収入は21万円

平均的な収入・支出だと、毎月5.5万円の赤字になり、老後を30年とすると金融資産から約2000万円

取り崩さなければいけない

この内容がメディアで大きく取り上げられました

当時の世の中は大混乱でした

年金保険料払ってるのに!!とか、2000万円も貯められないよ…とか、

いや、退職金もあるし、2000万円は妥当じゃない?など色々な意見が飛び交いました

この世間を大騒ぎさせた老後2000万円問題ですが、矛盾する2つの真実があります

真実1つ目、老後2000万円問題は2020年に解決した

真実2つ目、老後2000万円じゃ全然足りない

実はこの矛盾する2つ、どっちも真実なんです

今回の記事では、この矛盾する2つの真実と私たちはこの現実に対してどう対処すればいいのか解説します。ぜひ最後までご覧ください!

この記事の動画版はこちら!

真実①老後2000万円問題は解決した

まずは、真実の1つ目、老後2000万円問題は2020年に解決した

こちらから紐解いていきましょう

動画冒頭でも触れた、2019年の金融庁が出した報告書に載っていた毎月5.5万円生活費が

足りないという根拠になったデータがこちらの図です。

老後2000万円問題は、30年の老後生活で、生活費が年金だけだと毎月約5.5万円足りない、

という所から来ていましたね

実はこの調査、毎年行われているんです!これから2022年までのデータを見ていきましょう

2018年の結果は、毎月約4.2万円の赤字となっております

2019年の結果は、毎月約3.3万円の赤字

2020年の結果は、なんと1111円の黒字になりました!

年金だけで生活費を賄えれば、老後資金はそこまで用意しなくても良さそうですよね

ちなみに、2020年から変わっている部分が3つあります

1つ目は、2019年までの集計は、夫が65歳以上、妻が60歳以上なのに対し、

2020年からは夫婦ともに65歳以上となっています

2つ目は、消費税が10%に上がったタイミングで年金生活者支援給付金が貰えるようになりました

貰える条件は、世帯全員が住民税非課税世帯で、収入が老齢基礎年金満額より少ない方で

該当する方はそこまで多くはありませんが、条件を満たした方は月額約5000円、年間約6万円貰えます

3つ目は、コロナの特別定額給付金夫婦で20万円、月額約1万7000円収入が上がりました

コロナ禍は外食や遊ぶに行く頻度も減り、支出も控えめでした

2017年から2020年までまとめると、2017年は2000万円問題、2018年は1500万問題、

2019年は1200万問題、2020年は解決!

ここまでの内容は、ぶっちゃけ他の方も発信されています

2021年以降も解決しているのか、気になりませんか?

早速見ていきましょう!

2021年の結果は、月額約1.8万円の赤字、老後30年とすると667万円問題ですね

2021年はコロナ給付金がありませんでした

コロナ給付金は月額1.7万円でしたので、ほぼこの分が不足しているのが分かりますね

2022年の結果は、月額約2.2万円の赤字、老後30年とすると802万円問題ですね

2022年は外出する人も増え始め、生活費がコロナ前の2019年と同じくらいになっています

2020年、2021年はコロナ禍の時と比べると、生活費が1万円ほど上がっているのが分かりますね

2017年から2022年までをまとめてみましょう

2020年で老後2000万円問題は解決したかと思いましたが、2021年に老後667万円問題に復活し、

2022年は老後802万円問題に成長しました。皆さん、これを見てどう思いますか?

私は、一時的な給付金で解決したけど、外出するようになって支出が増えればやっぱり年金だけでは

生活出来ないんだなって思いました

でも、そんな事はないんです

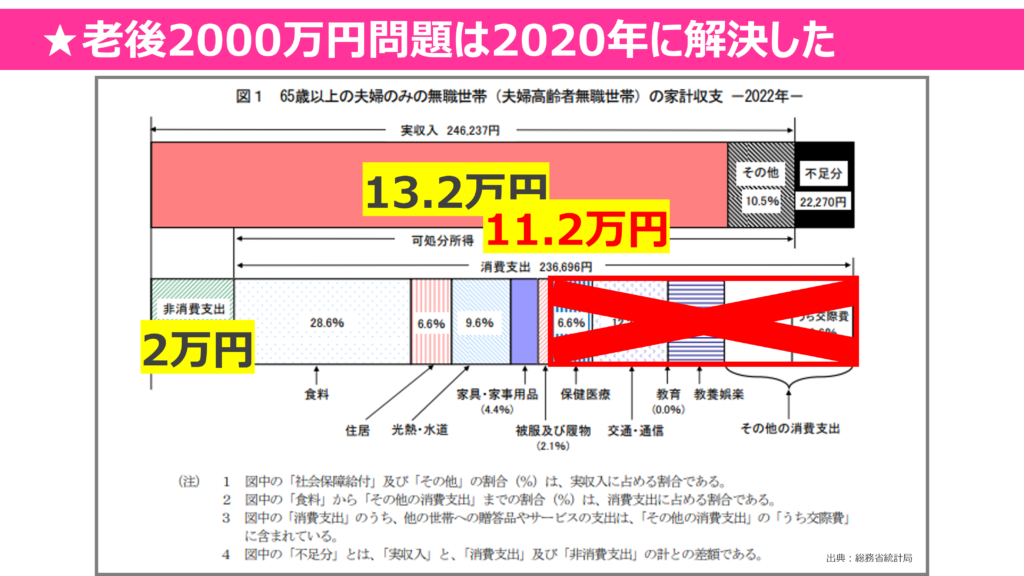

2022年の家計収支をもう少し、詳しく見てみましょう

生活費236,696円のうち、食費は28.6%ですので、月額67,695円です

物価が高騰しているとはいえ、結構多くないですか?

うちは3人家族ですが、6万円超える事は無いです

次に、交通・通信費、12.2%ですので、月額28,876円

これ多分、格安シムにしていませんよね?

通信費見直すだけで、赤字の大部分は解決しそうですね

そして、教養・娯楽費、9.0%、月額21,302円

遊びのお金ですね、赤字ならもう少し減らしても良さそうですよね

とまぁこんな感じで、食費やら通信費やら見直せば、年金だけでも生活は出来るんですよね

また、持ち家の方が多いので、家賃抜きで月23.6万円は結構贅沢な暮らしだと思いますね

しかも、この方たちは、何も考えずに贅沢な暮らしをしているわけではありません

なんと、2252万円の金融資産を持っています

老後2000万円足りないのではなく、頑張って貯めた資産を取り崩して

悠悠自適な生活をしていただけなんです!

パニックにならず、目安として冷静にデータを見られるようになりたいですね

真実②老後2000万円では足りない

ここから真実の2つ目、老後2000万円じゃ全然足りない、について紐解いていきましょう

老後2000万円問題が解決したのは、コロナ禍で支出が減ったり、コロナ給付金などの臨時収入が

あったからでしたし、数万円の赤字だったのも自分が持っている金融資産内で、贅沢をしていたからでした

問題ないと思いますよね?そう、問題ないんです。 これからも年金がこのままだったら、ですけどね

私達現役世代は今の年金受給者と同じくらい貰えるほど世の中甘くありません

時代とともにどんどん厳しくなっていくんです

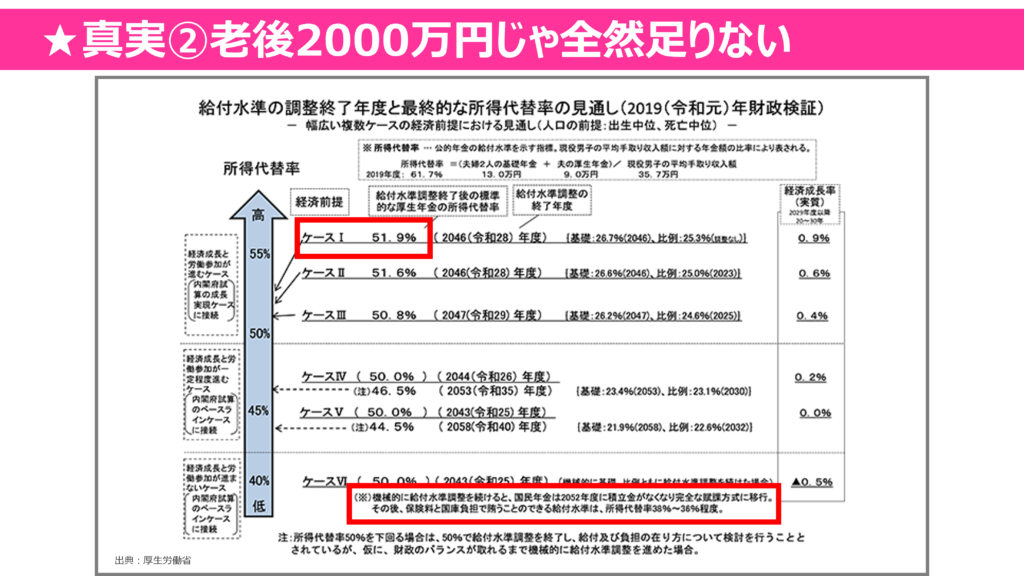

2019年の財政検証によると、1番いいケース1でも所得代替率51.9%なんです

所得代替率とは、現役時代の手取り収入と比較してどれくらいの割合かを示すものです。

2019年度時点での所得代替率は61.7%です。

手取り30万円の人だったら年金額は大体185000円になります

ここで気を付けて頂きたいのが、この年金額は手取り額ではありません

ここから更に税金や保険料が引かれるんです!

大体2万円位税金や社会保険料がかかるので、手取りは165,000円ですね

少し話が脱線したので、話を戻しますと、財政検証で一番いいケース1でも所得代替率51.9%、

最悪の場合のケース6では50%となっています

ですが、2052年に積立金が無くなるので、36%~38%になるよって書いています

2052年というのは、私たち30代が年金を貰う頃なんです!!

私たちが年金を貰う頃には36%~38%になってもおかしくありません

ケース1は、物価上昇率2%、賃金上昇率1.6%となっており、現実的ではありません

対してケース6は、物価上昇率0.5%で、対物価賃金上昇率0.4%なので0.9%昇給

30万円の人だったら2700円の昇給額です

これくらいだったら毎年昇給しますし、現実的だと思います

では、ここから所得代替率が37%になったらどうなるのか見ていきましょう

所得代替率が61.7%から37%になると、年金額が40%も減ってしまいます

2022年の家計調査では、年金額は22万円でした。

所得代替率が37%になると約13.2万円まで減ってしまいます。 税金や社会保険料も少し下がりますので、ざっくり計算すると、3万円から2万円になります

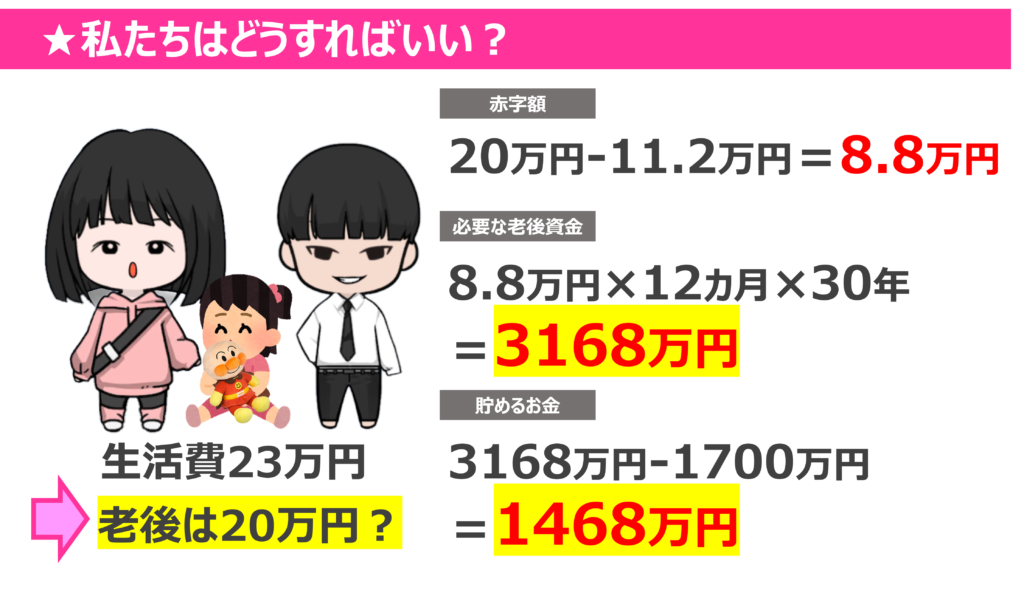

私たちが老後貰える年金は、手取り11.2万円です。夫婦2人で11.2万円です

生活していけますか?

この年金額ですと、消費支出の半分は諦めなければいけません

保険医療、交通・通信費、教養・娯楽、交際費は貯金が無いと払えません

病院にも行けないし、ネットもない、友人とも遊べないなんて辛すぎますよね…

娯楽費も払えないから、遊びにも行けませんし、交通費も無いとなると

出かけるにしても徒歩圏内になってしまいますね

こうしてもみると、やっぱり貯金は必要ですよね

では、いくら必要なのか?2022年の消費支出を基に計算してみましょう

支出が23.6万円、手取り11.2万円なので、毎月12.4万円の赤字ですね

老後30年とすると、4464万円足りないという結果になりました

この支出額は、金融資産の範囲で贅沢をしているので少し高いとは思いますが

恐らく2000万円では足りない方が多いと思います

財政検証で一番いいケース1でも約2100万円必要です

私たちが年金を貰う頃に、少し贅沢な老後生活をしようとすると約4500万円必要なんです…

このブログを見ている方はマネーリテラシーが高いので大丈夫かとは思いますが、

4500万円必要だ、という結果だけ切り取ってパニックにならないようにしてください

これはあくまでも目安です。 必要な老後資金は人によって違いますし、50代・60代の方が年金を貰う頃は

まだここまでひどくはなっていません

そうは言っても、僕たち30代は不安でしょうがないですよね

ですが、30代・40代ならまだ準備する時間があります

これからどうすればいいのか、見ていきましょう

じゃあどうすればいいのか?

少し贅沢な暮らしをしようとしたら、老後資金が4500万円必要だと言われて

ビックリした方もいらっしゃるのではないでしょうか?

結論から申し上げますと、自分に必要な老後資金を把握し、それに向けて資産形成をしましょう

先ほど計算した老後資金の4500万円は、平均支出から出したものです

生活費が15万円の人も居れば、25万円の人もいますよね?

生活費によって必要な老後資金は違います。まずは自分に必要な老後資金を計算し、現実を受け止めましょう

ちなみに私達の今の生活費は3人で23万円、実家の帰省費など積立費も込みでこの金額ですので

老後は20万円位にはなると思います

年金額が手取り11.2万円なので、赤字は月8.8万円、30年で3168万円必要です

今の資産額が1700万円位なので、これから貯めなきゃいけないのは1468万円ですね

恐らくほとんどの方は2000万円超えるかと思いますが、貯金がある人は今の貯金額を引けるので

2000万円切るかもしれません

こうして敵の正体が分かったら後は行動するだけです!

今から対策を3つ紹介します

対策1つ目は、貰える年金を増やす、です

年金を増やすには、繰り下げ受給が効果的です 繰り下げ受給は、1か月ごとに0.7%年金額が増えます

最大10年繰り下げられますので、84%増やす事も可能なんです!

また、今30歳の方iDeCoを活用すれば、月2.3万円60歳まで運用できれば、年間55200円節税しながら

約1914万円の資産を獲得出来ます。 イデコは出口で課税されるのが嫌だなぁって人も居らっしゃると思いますが、 節税分を考慮すれば、出口で税金を払っても約101万円お得です。

対策2つ目は、投資をする、です

先ほども、イデコで資産運用することを進めましたが、投資は資産が増えていく確率が高いので、

資産が長持ちしますし、運用しながら取り崩せば用意する老後資金も少なくてOKです。

運用なしで取り崩す場合、3168万円必要でしたが、利回り5%で運用しながら月8.8万円を30年間

取り崩すのに必要な資産額は1700万円でOKです!

投資をするのとしないのとでは、必要な資産額が約1500万円も違います!凄いですよね

まぁでも、人生100年時代と言われていますし、認知症のリスクが75歳を超えると上がってくるので

死ぬまで運用できる訳ではない、という事に注意しておきましょう

また、資産額によっては、夢の配当金生活も出来ます

年金以外の収入源になります!!

こちらの表は、利回り5%の場合の資産額別の資産収入額です

比較として、運用なしで30年間で使い切る場合の取り崩し額も載せておきました

運用するのとしないのでは、全然違うのが分かって頂けたかと思います

続いてラスト、対策3つ目は、支出を下げる、です

老後を生き抜くためには、状況に応じて引っ越しをしたり、生活コストを抑えたりする事が必要です。

現役時代の生活費のままですと、明らかに年金だけでは足りません

家賃・保険・通信費・スマホ・サブスクの見直しはQOLが下がらないのに効果は大きいです

スマホを格安シムにしたり、保険を見直したりしましょう!

支出が月額1万円下がれば、老後生活を30年とすると、必要な老後資金は360万円減ります

2万円だと720万円、3万円だと1080万円です

無理のない範囲で、支出を下げられるといいですね

悠悠自適な老後生活をしよう

ここまで老後2000万円問題の矛盾する2つの真実について紐解いてきましたが、いかがでしたか?

我々30代が年金を受け取る頃には積立金が0になり、今の年金額の60%しか貰えません

自分を守れるのは自分だけ、国だって必死に頑張ってはいますが、足りないものはどうしようもありません。辛い現実ですが、受け入れるしかありません

今の現役世代は厳しい老後生活になりますが、私達にはまだ時間があります

今気づけたあなたは本当にラッキーです。今から私と一緒に頑張れば、十分間に合います

老後はどんな生活をしたいですか?

悠悠自適な生活ですか?それとも果物も買えない生活ですか?

社会人の平均勉強時間が6分の中、この記事を最後まで見て勉強している皆さんなら必ず大丈夫です!

これからも、私と一緒に資産形成頑張りましょう!最後までご覧いただき、ありがとうございました★

コメント