どーもこんにちは!今すぐ仕事辞めたいツマジーです! 今回は、毎月いくら投資すれば富裕層になれるのか?お金持ちへの道のり

というテーマでやっていきたいと思います!

突然ですが、皆さん、富裕層になりたいですか?

ちなみに私は今すぐ富裕層になって、仕事辞めたいです!!

そもそも富裕層が何か分からない方もいらっしゃると思いますので、説明しますと

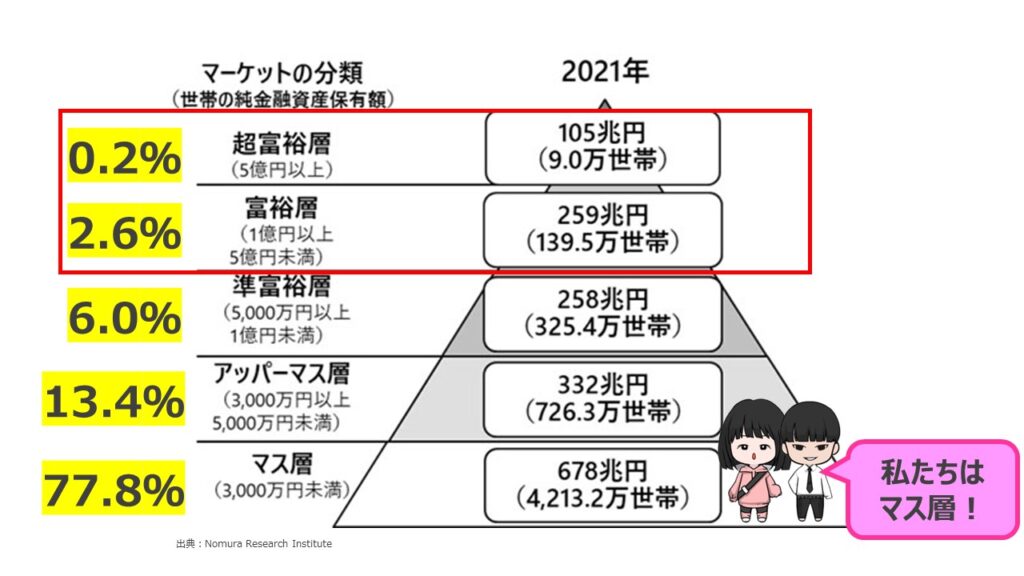

資産1億円以上5億円未満の人たちの事です。

富裕層は全体の上位2.8%と、かなりのレアキャラ。伝説のポケモン並みにどの年代でも

中々出会えません。

そんな富裕層になるためには、毎月いくら投資すればいいのかを今回の記事で紹介したいと

思います。

中には1億円の富裕層にはなれないよ!って方もいらっしゃるとは思いますので、

後半でアッパーマス層の資産3000万円、準富裕層の5000万円の積立額も紹介したいと思っています。

この動画を見る事で、積立額別の最終的な資産額が分かり、資産形成の参考になると思います。

ぜひ最後までご覧ください。

この記事の動画版はこちら!

富裕層になるための積立額シミュレーション

まずは、シミュレーションの前提条件から説明させて頂きます。

動画冒頭でも言いましたが、富裕層は資産1億円以上5億円未満の人達でしたね

なので、目標資産額は1億円としましょう。

利回りに関してですが、全世界株に連動したインデックスファンドの過去30年の平均リターンは8.5%でしたので、運用が上手くいった場合の7%、まあまあの5%、上手くいかなかった場合の3%でシミュレーションしてみましょう。

また、積立て期間は10年から40年の5年刻みでシミュレーションさせて頂きます!

21パターンと少し多いですが、お付き合い頂けたら嬉しいです!

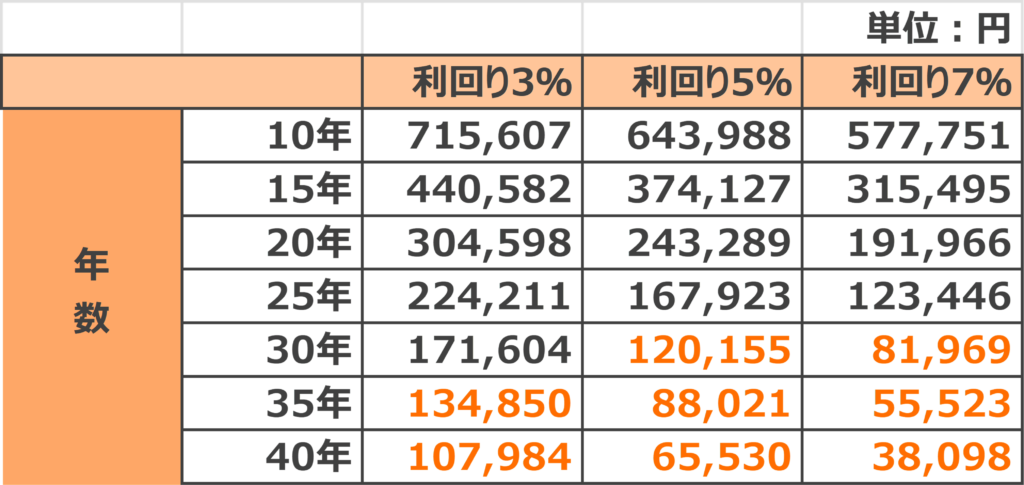

それでは、1億円貯めるには毎月いくら積み立てればいいのか、早速見ていきましょう!

10年で富裕層になりたい場合、利回り3%だと715,607円、5%だと643,988円、7%だと577,751円です。

7%でも月577,751円という事は、年間約693万円です。これは無理ゲーな人が多いと思います。

ちなみに私も無理です、というか、世帯年収の手取りよりも多いです

続いて15年はこちら。利回り3%だと440,582円、5%だと374,127円、7%だと315,495円です。

これも無理ゲーですね。利回り7%でも年間約378万円です。

新NISAの満額である、360万円回せる人って上位数%だと思うんですよ。

Twitterではちらほら見かけますが、あの世界は異常ですからね

続いて20年はこちら。利回り3%だと304,598円、5%だと243,289円、7%だと191,966円です。

我が家の年間目標貯金額は300万円なので、この5%の243,289円は私が目指しているラインです。

我が家の世帯年収は750万円、手取りだと590万円位でしょうか。

平均的な世帯年収でも貯蓄率50%が達成出来れば、20年で富裕層にはなれると思います

ただ、やっぱり20年間、毎月約25万円投資し続けるのは厳しい人が多いと思います

続いて25年はこちら。利回り3%だと224,211円、5%だと167,923円、7%だと123,446円です。

ここら辺からそこそこ節約すれば、出来そうな人がちらほら出てくるラインかと思います。

利回り5%だと、年間約201万円、7%だと年間約148万円です。

ボーナスも活用すれば25年で1億円目指せるかもしれませんね

また、年収が高い方だと節約していなくても毎月これくらいは投資に回せる人も居そうですね

続いて30年はこちら。利回り3%だと171,604円、5%だと120,155円、7%だと81,969円です。

ここら辺から現実的な積立て金額になってきたのではないでしょうか?

利回り5%だと、年間約144万円、7%だと年間約98万円です。

ボーナスを活用し、固定費の見直しをすれば年間144万円はいけそうな気がします

例えば、現在30歳の方が毎月6万円、1回のボーナスから36万円、

合わせて72万円投資出来れば60歳時点で1億円ある、と考えると夢がありますね

続いて35年はこちら。利回り3%だと134,850円、5%だと88,021円、7%だと55,523円です。

35年の投資期間が取れれば毎月88,021円と、頑張れば出来るよって人も結構居ると思います。

利回り5%だと、年間約106万円、7%だと年間約67万円です。

年収が高い人は、下手したらボーナスだけでいけちゃうかもしれませんね

年収500万円、手取り390万円の場合、利回り7%なら貯蓄率20%、利回り5%なら30%で

いけちゃいます!意外といけそうって思いませんか?

続いて40年はこちら。利回り3%だと107,984円、5%だと65,530円、7%だと38,098円です。

積立て期間40年は中々取れる人は少ないと思いますが、社会人になってすぐの23歳から

投資を始めれば63歳時点で1億円貯まっています。

利回り3%になってしまうと毎月10万円となってしまい、20代前半から積み立てるのは厳しいとは思いますが、5%の月額65,530円、年間約79万円だったら何とかいけるのではないでしょうか?

例えば、毎月5万円、ボーナスから20万円投資に回せれば1億円いけちゃいます

ここでは生活防衛資金の事は考慮していませんので、ご了承ください。

投資期間が長ければ長い程、複利効果が効き、投資金額は現実的なものになっていますね

こうしてみると、若さは資産だと実感させられますね

まだ投資をしてないよって方は、小額でもいいので今すぐ投資を始めましょう!

富裕層になったらどうなる?

資産1億円以上の富裕層になるとどうなるのかも、見ていきましょう!

結論から申し上げますと、資産1億円貯まるとフルFIRE出来ます!!

独身でも家庭持ちでもFIRE出来ます!!おめでとうございます。

上位2.8%の特別なあなたは、労働の自由を手に入れました。

働きたかったら働いてもいいですし、働きたくない場合はもちろん働かなくてOKです!

ストレスフルな満員電車に乗る必要はないですし、根回しなどの社内政治もしなくていいんです

私たちのような子持ちが、FIREを資産1億円でFIREする場合、500万円を生活防衛資金、

9500万円を年利5%&新NISAも活用して運用するとしましょう。

ちなみに、独身の方は新NISAを使わなかったとしても、税引き後利回り4%で380万円 受け取れますから、余裕でFIRE出来ます!

独身だったら教育費も無いですし、人生上がりだと思います

では、夫婦で新NISAを活用した場合、9500万円中3600万円の資産所得が非課税になり、

利回り5%丸々もらえます!!3600万円の5%は180万円です

やっぱり非課税は最強ですよね

そして、残りの5900万円は税引き後利回り4%となりますので、資産所得は236万円になります。

合わせて416万円の資産所得が毎年受け取れます!!月額にすると、約34.6万円です。

総務省の家計調査によると、2人以上世帯の平均生活費は約29.6万円ですので、これくらいの収入が

あれば仕事をしなくても生活出来ちゃいますよね!?

ちなみに、手取り416万円はサラリーマンの年収530万円と同じくらいです

そう考えると結構凄くないですか!?

寝てても、お風呂に入ってても、パチンコしてても、資産が年収530万円のサラリーマンと

同じ労働をしてくれているんです★

サイドFIREでもある程度好きな仕事は選べましたが、いつでもFIRE出来る状態だと

収入のノルマが無いから更に仕事の選択肢は広がります

即金性が無いYouTubeやブログなどにも専業で挑戦できるんですよ

ここで1つ注意して欲しいのが、FIRE後の税金です

健康保険料や年金、住民税は前年の所得で計算されますのでFIRE1年目は払わなければいけません

2年目からは所得が低い場合は免除されるので、大丈夫ですが1年目は416万円の資産収入があっても

全てを生活費に使うのではなく、余裕を持って100万円位は社会保険料や税金の支払いのために

取っておいた方がいいと思います。

資産形成のコツ①中間目標を作る

ここから、富裕層になるための資産形成のコツを3つ紹介したいと思います。

資産形成のコツ1つ目は、中間目標を作る、です。

資産1億円ってとても長い道のりですよね?

1000万円から3000万円ですら長いと思いませんか?

富裕層になるための積立額は、積立て期間30年以上からが現実的でしたね

この30年の長期戦を乗り越えるためには、中間目標を作る事でモチベーションが維持できます。

実際仕事でも中間目標を作った経験はありませんか?資産形成も同じです。 資産1000万円、3000万円、5000万円、7000万円など目標を設定し、達成までの期限を決めましょう! そして、達成した時はご褒美も用意しておくと更に頑張れると思います!

これは、「スリム美人の生活習慣を真似したら 1年間で30キロ痩せました」の著者のわたなべぽんさんが、5キロ瘦せるごとに女子力アップするご褒美を設定しているのを見て、資産形成にも使えるのではないかと思い、提案させて頂きました。

例えば、資産1000万円達成したら、5000円位のちょっといい水筒を買うとかはいかがでしょうか?

節約術の動画でも紹介していますが、水筒はかなり節約効果が高いです★

いい水筒を使えば満足度も高いですし、節約も続き、更にお金が貯まりますよね?

わたなべぽんさんがダイエットのご褒美は、更に自分が奇麗になるものにしていたように

資産形成のご褒美も更にお金が貯まりやすいものを買うのがいいんじゃないかと思いました!

ご褒美でモチベーション維持出来て、そのご褒美で更にお金が貯まるって素敵じゃないですか?

私は2000万円貯まったら、時短家電を買おうかなぁ、なんて思ってます!

皆さんもぜひやってみてください! 節約術のどうがはこちら!

資産形成のコツ②長期投資を覚悟する

資産形成のコツ2つ目は、長期投資を覚悟する、です。

何度も言っていますが、富裕層までの道のりは30年以上の長期戦です。

しかも、30年は全額投資に回した場合です。 全額運用は出来ないと思いますから、実際はもっとかかります。

富裕層になるには最低30年、まずはこれを覚悟しましょう。

この覚悟が無いと、早くお金持ちになりたいなぁ…あ!レバレッジをかけて利回りを上ればいいんだ!!なんて甘い考えをしてしまい、無茶な投資や甘い話に乗ってしまう人が結構居るんです

マーケット〇ークのような投資詐欺に引っかかる人が多いのは、お金持ちになるには時間がかかる

という事を知らないからだと思います。

また、レバレッジをかけすぎてリスクを取り過ぎたり、仮想通貨やFXなどギャンブル性の高い投資を

したりして逆に資産を失ってしまうこともあります。

頑張って貯めた資産が大きく減ってしまい、投資自体を辞めてしまったり

心が折れて富裕層目指すのをあきらめてしまう人も居るかもしれません。

一生懸命貯めた資産が半分とかになったら心折れますよね?

こういう時こそ優良なインデックス投資を続ける事が大切なんです

投資の神様ウォーレン・バフェットさんも「急いで金持ちになろうとしてはいけない」

と言っていました。余計なことをせず、長期投資でゆっくりお金持ちになる事こそが

一番の近道なんじゃないかと思っています!

また、バフェットさんは「ゆっくり金持ちになりたい人はいない」とも言っています

お金持ちが少ない理由は、途中で余計なことをしてしまって資産を失う人が多いからなのかな

と思いました。まずは、富裕層になるには最低30年かかるという事を覚悟しましょう

資産形成のコツ③支出の最適化

資産形成のコツ3つ目は、支出の最適化、です。

またこれかよって思った方が大量発生していると思いますので、今回はなぜ私がこんなに口酸っぱく

言っているのかを、資産の増え方の公式を交えてお話ししたいと思います。

こちらは、私が大好きなYouTubeチャンネルのマネーセンスカレッジさんが紹介していた お金の公式です。

翌年増える資産の増加額は、(収入-支出)+(資産×利回り)で計算できます。

例えば収入500万円、支出300万円、資産1000万円、利回り5%とすると

(500万円-300万円)+(1000万円×5%)で、翌年の資産増加額は250万円となります。

では、どうやったらこの資産増加額は増えるでしょうか?

もう気付いている方もいらっしゃるとは思いますが、収入・支出・利回りを改善できれば 資産増加額は増え、資産増加スピードも上がりますよね

では、収入・支出・利回り、どれを改善しますか?

先ほど私は、利回りを上げようとすると危険だという話をしましたので、利回りは無しにしましょう

収入と支出、どちらが改善しやすいですか?

支出の方が改善しやすい方が多いのではないでしょうか?

収入を上げるには、転職したり、副業したりと結構ハードルが高いです。

もちろん、収入と支出、どちらも改善してもOKです

ただ、支出の方が再現性が高く、リスクも低いので資産形成時は支出の最適化を 何度もおススメしています。

富裕層が厳しい人へ

ここまで見て頂いた方の中には、資産1億円の富裕層は無理です!

投資期間も取れないし、1億円も必要ない!って方もいらっしゃるのではないでしょうか?

そんな方は、資産5000万円の準富裕層を目指しませんか?

資産5000万円は上位8.8%と、こちらも超優秀です!

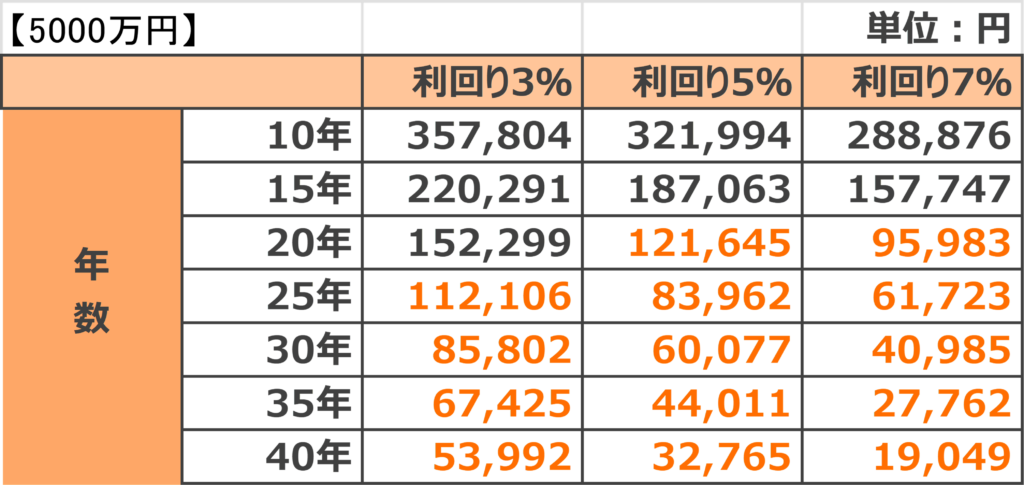

1億円のシュミレーションと同じ条件で、資産5000万円の積立てシミュレーションをしてみましょう

積立て期間は10年から40年の5年刻み、利回りは3%・5%・7%の3パターンでシミュレーション

させて頂きます。

結果はこちら。現実的な積立て額をオレンジにしました。

資産5000万円だと20年位あればいけそうじゃないですか?

30代・40代の方でしたら、給料がそこそこ上がっているので20年で5000万円いけそうですよね

50代~60代には達成し、金持ち老後になっている、という事ですね 金持ち老後についての詳細は、こちらの動画をご覧ください!

また、まだ給料が少ない20代前半の方も35年から40年の積立て額でしたら、

いける人も多いのではないでしょうか?

毎月3万円~4万円コツコツ積立て投資すれば、50代後半から60代前半で5000万円達成って

夢がありますよね?

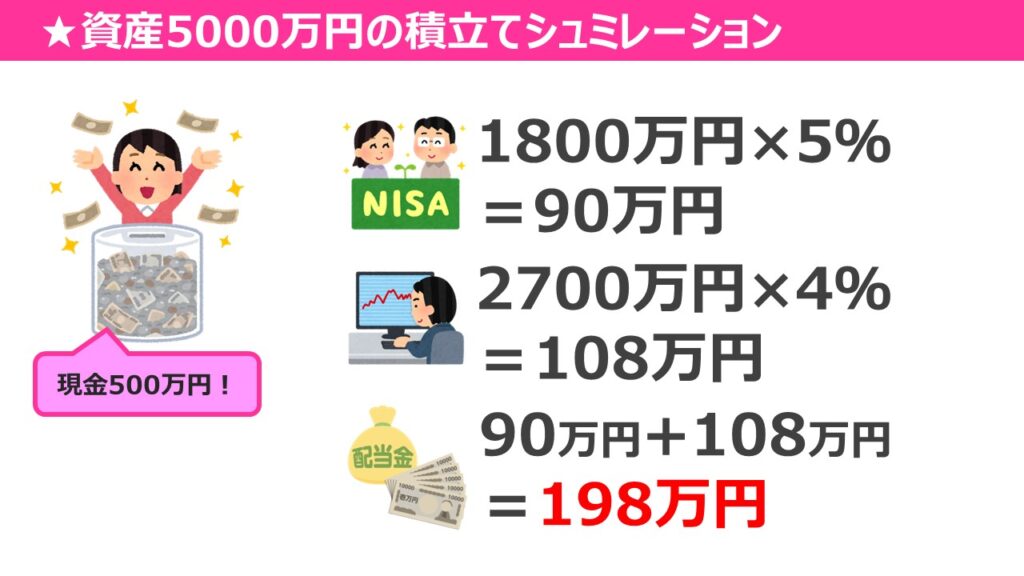

生活防衛資金を500万円とすると、資産5000万円の資産所得は、

年間で198万円、月額16.5万円です。年金の他にこれだけの収入があれば安心ですよね

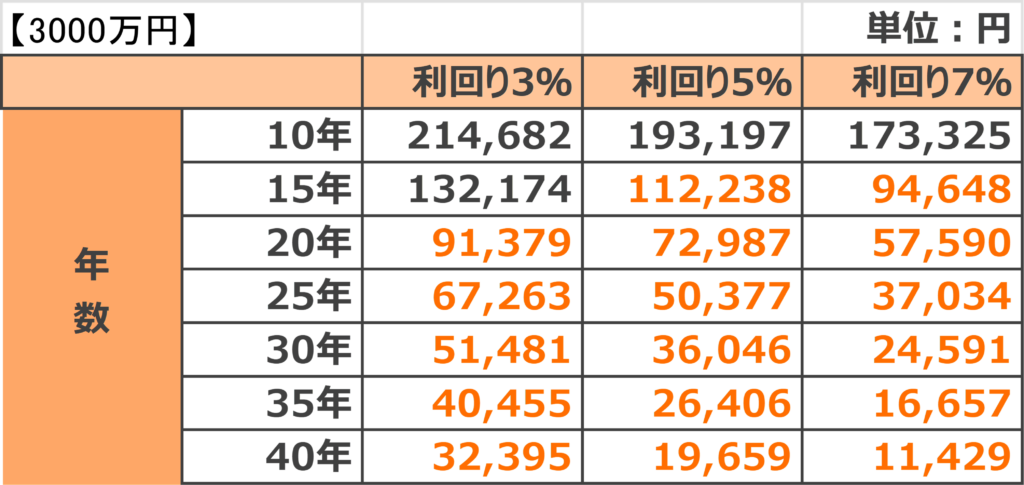

5000万円も厳しい!という方もいらっしゃると思いますので、そんな方は資産3000万円の

アッパーマス層を目標にしましょう

資産3000万円は上位22.2%と、これまた優秀です。

先ほどと同じ条件で積立額シミュレーションをしてみましょう。

結果はこちら。こちらも現実的な積立て額をオレンジにしています。

資産3000万円ですと、30代~50代の方でしたら15年でいけそうじゃないですか?

現在貯金0でも、努力次第では15年で3000万円って夢がありますよね

また、40年積み立て投資出来る場合は月1万円~3万円で資産3000万円が作れちゃいます

入社したばかりで給料が多くない方でも1万円から3万円は固定費の見直しで何とかなります

1万円だったら、水筒とお弁当持参で捻出できると思います。

こういった小さな努力の積み重ねが最終的には大きな資産になり、悠々自適な老後を過ごせます

あなたも富裕層になれる!

ここまで富裕層になるための積立額と資産形成のコツを紹介してきましたが、

いかがでしたか?

富裕層になるためには、利回り5%で毎月約12万円の積み立てを30年続ける必要がありました。

また、富裕層になったら寝てても、お風呂に入ってても、パチンコしてても 毎年416万円、月額34.6万円の資産収入があり、FIREも可能です

仕事をするのかしないのか、選択の自由を持つことが出来るんですね

資産形成時は、中間目標を決め、達成出来たご褒美を用意してモチベーション維持をし、

30年以上の長期戦になる事を覚悟し、支出の最適化をして資産増加スピードを上げましょう

富裕層までの道のりは本当に長く、挫折する人が大半だと思います

私もいつかは富裕層になり、億り人の仲間入りをしたいです

絶対に富裕層にならなければいけないわけではありません

ただ、お金で苦労する人生は送って欲しくありませんので、この記事がそれぞれの目標資産額を 達成できるお役に立てれば嬉しいです★

私と一緒に資産形成頑張りましょう!今回の記事が参考になれば嬉しいです。

最後まで読んで頂き、ありがとうございました。

コメント