どーもこんにちは!今すぐ仕事辞めたいツマジーです!

今回は、毎月いくら貯金出来ればお金持ちになれるのか?というテーマでやっていきたいと思います!

私はいつも口酸っぱく言っていることがあります

それは、お金持ちになるためには投資が必須だという事

そして投資をするためには種銭が必要、つまり貯金が必要なんです

という事は、貯金のパワー、言い換えると、貯金の戦闘力を上げていかなければいけません

そこで、今回の動画では、貯金額の決め方や毎月どれ位貯金すればお金持ちになれるのかを4段階で紹介したいと思います この動画を見る事で、自分に合った目標貯金額が決められますし、毎月の目標貯金額が分かるので

途中で挫折することなく、貯金を継続できると思います。ぜひ最後までご覧ください

この記事の動画版はこちら

貯金戦闘力とは?目標貯金額の決め方

まずは、目標貯金額の決め方についてお話させて頂きます。

私は動画冒頭で、お金持ちになるためには貯金の戦闘力を上げる必要がある、と言いました

では、貯金戦闘力とは何で決まるかと言いますと、貯蓄率で決まります

この貯蓄率が高ければ高いほど、貯金における戦闘力は高いという事。

目標貯金額もこの貯蓄率を基に決めていくのがおすすめです

貯蓄率とは、毎月の貯金額を手取り収入で割ったものです

なんで貯蓄率で決めるの?と思った方もいらっしゃるかもしれません

理由は2つあります。

理由1つ目は、収入が上がっても生活レベルを上げ過ぎなくて済むからです。

一度上げた生活レベルを下げる事は、ジムリーダーたけしをヒトカゲで倒すくらい難しいです

私の家は、ベランダに洗濯機がある部屋から始まり、今は3LDKのオートロックマンションです。

もう一度、洗濯機がベランダにある部屋に住めるか?と聞かれたら、食い気味で無理と答えます

皆さんの中にも私と同じような方もいらっしゃるのではないでしょうか?

私達は、一度生活レベルを上げてしまうと下げる事は難しいんです!!

一度いい暮らしを体験してしまうと簡単には下げられません

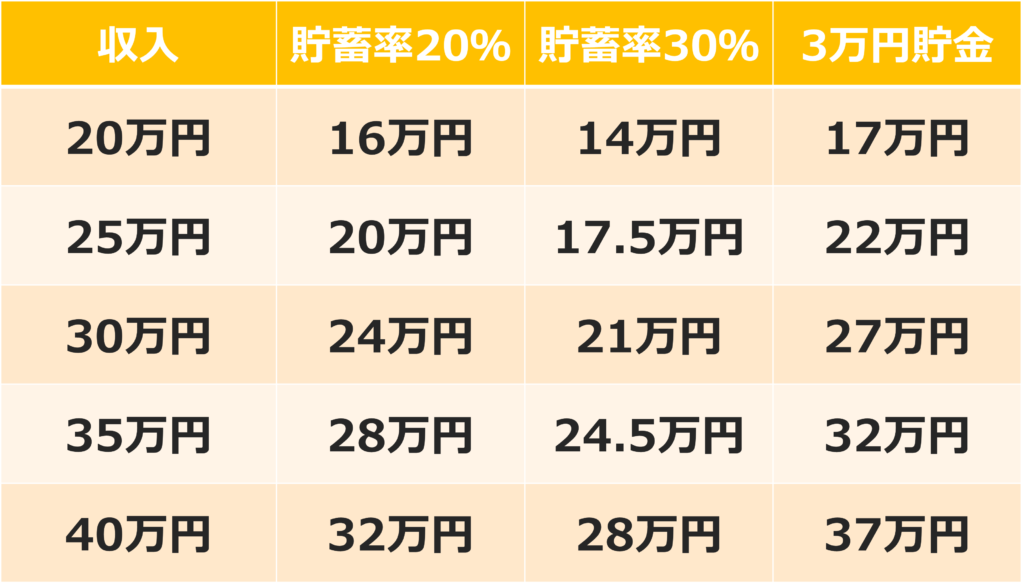

貯蓄率20%と月3万円貯金で固定した場合の生活費と貯金額の関係はこうなります。

貯蓄率20%、30%では、収入が増えても一気に増加しません。

ですが、貯金額を固定すると、増えた分の収入全部が生活費に回ってしまうので

一気に自由に使えるお金が増えます。これは危険ですよね

貯金額を固定すると、一気に生活レベルが上がり、収入が減った時に対応しにくくなります!

皆さん気をつけましょう!

理由2つ目は、無理なく貯金が継続出来るからです。

資産形成において、継続するという事が一番重要です!

1つめの理由とは逆で、貯金額を固定することによって、生活費が足りなくなってしまう事もあるんです!

例えば、手取り30万円で10万円貯金しようとすると、生活費は20万円になります。

節約に目覚めていない時代に生活費20万円って厳しいですよね?

しかも去年はインフレ率2.5%、30年以上デフレだった日本ですがここ最近は色んなものが高くなっています

こんな状態で夫婦で生活費20万円にするって、装備無しでラスボスに挑むようなもんですからね…

まずは無理のない金額を決めて、支出を見直して貯金習慣をつけるのがいいと思います!

貯金習慣がつけば自信もつきますし、資産形成も楽しくなります

支出の最適化や節約に関しては、こちらの動画をご覧ください

レベル1 貯蓄率10%

それでは、ここからどれ位貯金戦闘力を上げればいいのかを4つのレベルに分けて紹介したいと思います

自分に合った目標はどのレベルなのか、参考にしてみてください

まずはレベル1、貯蓄率10%です。ドラゴンボールの世界では、クリリン位の戦闘力です

この手取り週の10%という金額は、名著「バビロン大富豪の教え」という本を基にしています 例えば、手取り20万円だと2万円貯金して、18万円で生活、30万円だと3万円貯金して、

27万円で生活するというイメージです

手取り収入の10%貯金は固定費の見直しだけで実現でき、QOLを全く下げることなく貯金出来ます

保険の見直しや通信費の見直し、不要なサブスクを解約する、などすれば月2万円~3万円は捻出出来ます

年数別の最終的な貯金額はこちら

手取り20万円でしたら、30年後には720万円、手取り30万円でしたら、30年後には1080万円

手取り40万円でしたら、30年後には1440万円です

この金額は運用なしの金額です

もしかしたら、30年貯金してもパッとしない金額だなぁと思った方もいらっしゃるのではないでしょうか?

実は全然そんな事は無く、50%以上の人が貯蓄率10%も貯金出来ていません

令和4年度の金融広報中央委員会によると、

貯蓄率10%は、単身世帯で、上位45.1%、2人以上世帯の中で上位48.6%です。

手取り収入の10%貯金出来ている方はそれだけで優秀なんです!

それでもやっぱり収入の10%貯金ってしょぼいなぁ、なんて思ってしまうという方に朗報です

大卒サラリーマンの生涯賃金は男性2億7千万円、女性2億2千万円。

約20%が税金で持っていかれるので、手取りは男性2億1600万円、女性1億7600万円です。

10%貯金出来たら2000万円位にはなります

約5000万円という衝撃的な事実は置いといて、先ほどの最終的な貯金額の表は、収入が全く上がらない事を前提としていましたし、投資もしていませんから、どうしても低くなってしまいます

利回り5%で運用できた場合の貯金額はこちら

全額運用できるわけではないので、もう少し少なくなるとは思いますが、収入が全く上がらなくてもこの金額です。

月々の貯金額は少なくて本当に大丈夫なの?って思うかもしれませんが、塵も積もれば山となり

最終的には大きな資産になり、将来の生活の頼もしい味方になってくれます

今貯金が出来ていないという方は、まずはこの貯蓄率10%を目指し、貯金習慣をつけましょう

レベル2 貯蓄率25%

続いてレベル2、貯蓄率25%です。

貯金を頑張りたい人向けです。ドラゴンボールの世界で言うと、ベジータ位の戦闘力です

この手取り収入の25%貯金というのは日本のウォーレンバフェットとも呼ばれた、

本田清六さんの著書「私の財産告白」という本に書かれていました

この本田清六さんは1代で100億円の資産を築きました。凄すぎますよね!

具体的な金額を見てみましょう。

例えば、手取り20万円だと5万円貯金して、15万円で生活、30万円だと7.5万円貯金して、

22.5万円で生活するというイメージです

年数別の最終的な貯金額はこちら

手取り20万円でしたら、30年後には1800万円、手取り30万円でしたら、30年後には2700万円

手取り40万円でしたら、30年後には3600万円です

この金額は運用なしの金額ですが、貯蓄率10%と比べて一気に貯金額が上がりましたよね

利回り5%で運用できた場合の貯金額はこちら

なんと、手取り20万円のままでも20年続けられれば2000万円を超え、手取り30万円なら3000万円、

40万円なら4000万円を超える資産を築けます!

25%貯金出来れば大きな資産になるけど、ここら辺からちょっときついな、と思った方もいらっしゃるのではないでしょうか?

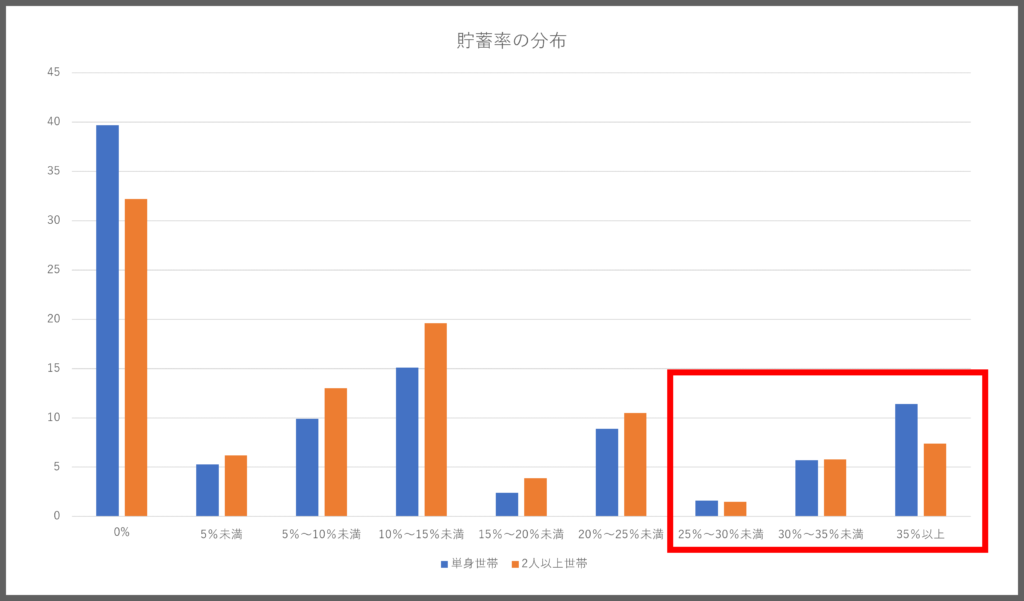

それもそのはずで、手取り収入の25%貯金出来ている人は、単身世帯では18.7%、2人以上世帯では14.6%しかいません。

こちらは、単身世帯と2人以上世帯の貯蓄率の分布を表したグラフなのですが、

貯蓄率25%以上がいかに少ないのか、このグラフを見て分かったと思います。

ですが、出来ない人が少ないからこそ出来ると嬉しいですし、達成感もあります!

貯蓄率25%を目指すべき人は独身の期間、結婚して夫婦二人だけの期間、子供の保育料が無償化になる時~小学生まで、子供が自立した後、です

私委はもう既に半分終わってますが、この4つの期間は貯め時と言われていて、支出が少なく、2馬力で働けます!まさに貯金の好機…!この時期に資産形成頑張りたいですね!

レベル3 貯蓄率50%

続いてレベル3、貯蓄率50%です

FIRE目指したい人向けです。ドラゴンボールの世界で言うと、スーパーサイヤ人になる前の孫悟空位の戦闘力です

ちなみに私もこの貯蓄率50%を目標にして、7年後にサイドFIREする事を目標にしています

貯蓄率35%以上出来ている人は単身世帯で11.4%、2人以上世帯で7.4%ですので

貯蓄率50%以上となると、上位5%位になるのではないかと思います。

ここまでくると現実世界では中々出会う事は出来ませんし、貯蓄率を知られた日には好奇な目で見られます

貯金額のイメージはこんな感じ

手取り20万円だと10万円貯金して、10万円で生活、30万円だと15万円貯金して、

15万円で生活するというイメージです

年数別の最終的な貯金額はこちら

手取り20万円・運用なしでも10年で1000万円の大台を超え、20年で2000万円超えてしまいます

もの凄い勢いでお金が貯まっていきますね

利回り5%で運用できた場合の貯金額はこちら

20年運用すれば、4000万円~8000万円の資産になり、まさにFIRE出来そうな金額になりましたね

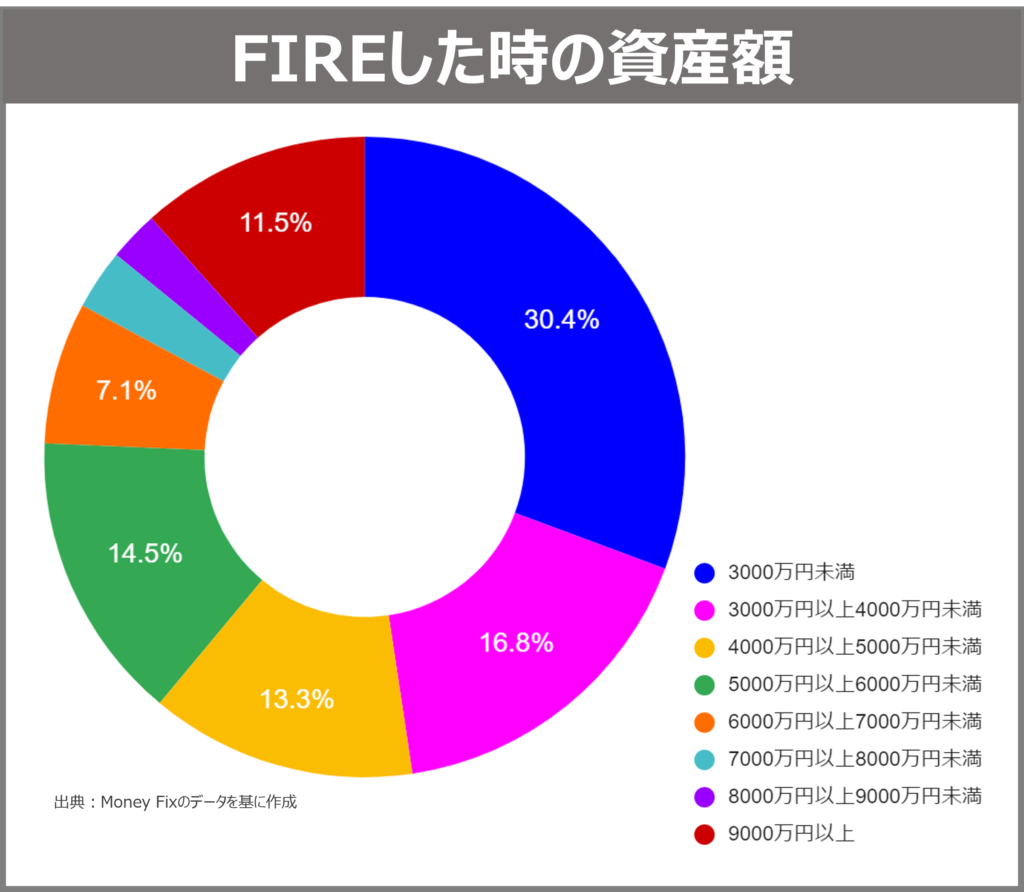

こちらはFIREした時の資産額の調査結果ですが、4000万円~8000万円あれば実際にFIREした方も結構居ますよね

FIREする頃には定年間近の人はどうすればいいの!?と思う方もいらっしゃると思います。

そういう方は、生活費の半分を労働収入で稼ぐ、サイドFIREを目指しましょう!

そうすれば、リタイアまでの期間は大体半分になります!

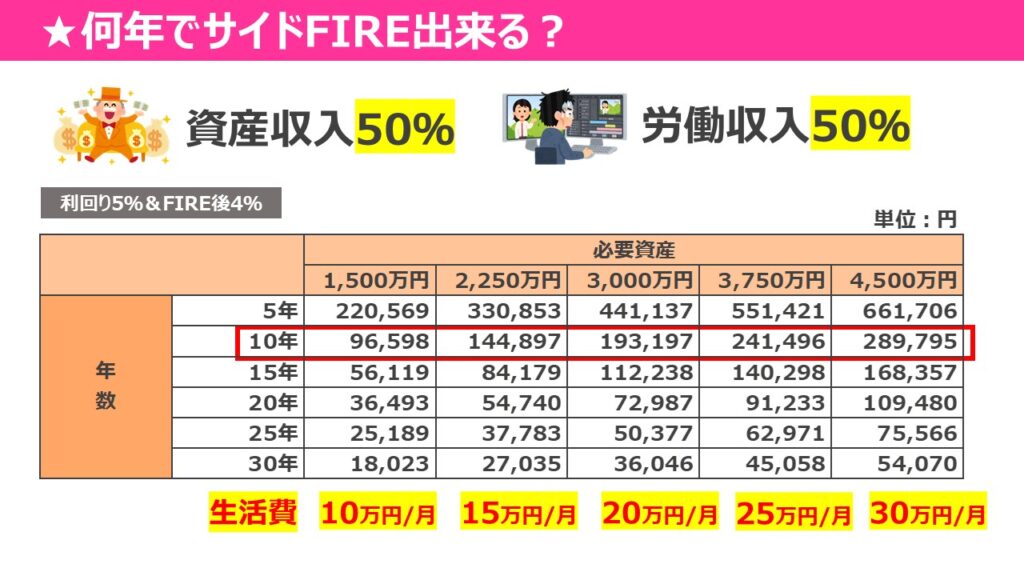

実際にいつサイドFIRE出来るのかミュレーションしてみましょう!

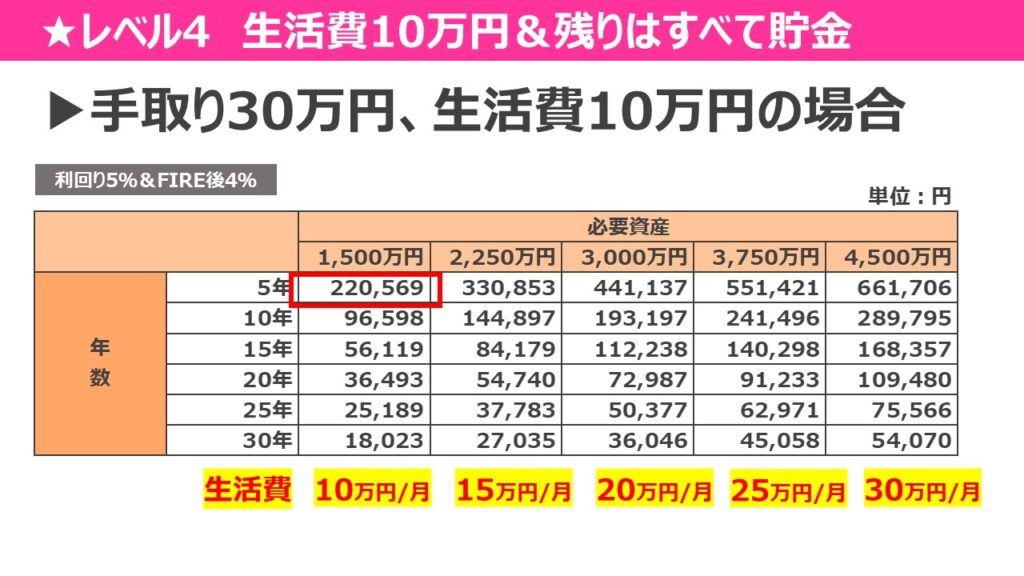

生活費の半分を労働収入で賄う場合、利回り5%で運用し、サイドFIRE後は4%で資産を取り崩すとすると、10年でFIREするには毎月10万円~30万円の貯金が必要です。

生活費が月25万円の場合、毎月約24万円、年間288万円の貯金が必要です。

月24万円だと貯蓄率50%でも手取り48万円じゃん…毎月そんなに貰ってないよ…って方が大量発生していると思います

貯蓄率50%だと、必要な手取り収入は576万円。

1馬力なら年収800万円は必要ですが、2馬力ならば世帯年収750万円でOKです。

夫婦共に正社員だったり、ボーナスも貯金すれば貯蓄率50%でクリア出来ると思います!

我が家は私が年収200万円以下で足を引っ張りまくって世帯年収750万円です

どちらかが500万円位稼げれば、もう一人はパートでも750万円は十分目指せると思いますが

それでも貯蓄率50%は出来る人が少ないですし、世間一般の普通の生活をしていたら無理です

よっぽどの高年収であれば話は別ですが、該当する人は少ないでしょう…

レベル4 生活費10万円&残りはすべて貯金

それでは、最後、レベル4です。最初に言っておきますが、私はこのレベルはおススメしません

人によっては今の生活を犠牲にしてしまう可能性があるからです

それを踏まえてお聞きください。

レベル4は生活費10万円にして、残りはすべて貯金です。

貯金する事が一番楽しいという人や、人間卒業したい人向けです

ドラゴンボールの世界で言うと、フリーザの最終形態位の戦闘力です。

ちなみに月10万円の生活費というのは、1人暮らしの生活費を想定しています

2人以上のご家庭は生活費をルート倍して考えてください

2人家族なら月14万円、3人家族なら17万円、4人家族なら20万円というイメージです。

我が家は3人家族ですが、月17万円での生活はさすがにQOLが下がるので厳しいですね

私も含め、出来ない人の方が多いとは思いますが、これが出来れば貯金は爆速で貯まります

貯金額のイメージはこんな感じ

手取り20万円だと10万円貯金でレベル3と同じですが、手取り30万円になれば貯金額は20万円、

40万円だと貯金額30万円と収入が上がった分だけ貯金額は上がります

手取り30万円だとすると、月10万円に生活費を固定できれば、5年ちょっとでサイドFIREも可能です

そうは言っても、生活費10万円なんて無理!と思った方が大量発生していると思います

ちなみに生活費10万円の生活費の内訳はこんな感じ

家賃3万円、食費2万円、光熱費1万円、通信費5000円、その他35000円

実家暮らしならいけるかな?って感じですが、月10万円で生活することはとても難しいです

繰り返し言いますが、私はこの目標はおススメしません

もちろんこの生活費でも大満足、という方はやっても全然問題ありません

超人レベルの目標だという事を認識していただき、目指したい方は挑戦してみてください

貯蓄率の上げ方

ここから、貯蓄率の上げ方を紹介したいと思います

貯蓄率とは、貯金額を手取り収入で割った割合のことでした。

この貯金額を上げる事が出来れば、貯蓄率は上がりますよね

貯金額は、収入から支出を引いたものですから、収入を上げるか支出を下げれば貯蓄率は上がります

これ、何度も聞いたことがあるって方もいらっしゃいますよね?

そう、切り口は違えど、資産形成の基本は収入を上げ、支出を下げる事なんです

そしてそこで捻出したお金を投資に回す、これが不変の真理です

もう少し具体的に教えて!という方の為に、私が口酸っぱく言っている5つのステップを

紹介したいと思います。

- 積立て費を決める

- 家計簿をつける

- 支出の最適化

- 投資をする

- 振り返る

なんかめんどくさそうだぁと思っている方もいらっしゃるとは思いますが、そんな事ありません! 毎月必要な積立て費を決めて、家計簿で問題点を見つけて、支出の最適化で無駄を改善、浮いたお金を投資して、最後は予算が適切かたまに振り返るんです

1つ1つは全然難しくないので、誰でも出来ますよ!この習慣が真の資産です!ぜひ習慣化しましょう!

また、支出の最適化ってどうやるの?って思った方は、私が3年半で1000万円貯めた節約術を20個

紹介していますので、良かったらこちらの動画も合わせてご覧ください。

自分に合った目標を決めてみよう…!

これまで4つのレベルで目標貯金額を紹介してきましたが、いかがでしたか?

お金持ちになるためには、貯金の戦闘力を上げなければいけませんでした

貯金戦闘力は、貯蓄率で測り、4つのレベルの目標を紹介させて頂きました。

レベル1は貯蓄率10%、ドラゴンボールの世界ではクリリン位の戦闘力

レベル2は貯蓄率25%、ドラゴンボールの世界ではベジータ位の戦闘力

レベル3は貯蓄率50%、ドラゴンボールの世界ではスーパーサイヤ人になる前の孫悟空位の戦闘力

レベル4は生活費を10万円に固定し、残りはすべて貯金、ドラゴンボールの世界ではフリーザ最終形態位の戦闘力でした

皆さんも、自分の目標資産額と照らし合わせながらぜひ目標貯金額を決めてみてください

最後にとても重要な事を言います

それは、目標貯金額は無理な金額にしてはいけない、という事です

無理して生活費を抑える、という事は絶対にしてほしくありませんし、お金以上に大切なものを失う可能性もあります。経験だったり、家族との思い出作りだったり、人間関係だったり

今の生活を犠牲にしてしまう事は、資産形成において本末転倒です!

そして、無理は絶対に続きません

貯金する上で一番重要なことは続ける事、自分に合った目標を見つけ、余裕が出てきたら少しずつ戦闘力を上げていきましょう

私は目標達成するまでは、絶対に貯金をやめません

皆さんも目標に向けて私と一緒に頑張りましょう!最後までご覧頂き、ありがとうございました。

コメント